《平安银行》

Post date:

Author: jiaqi1234

平安银行这几年的股价跌了是不少,如今已经来到一个相对安全及合理的价格区间。

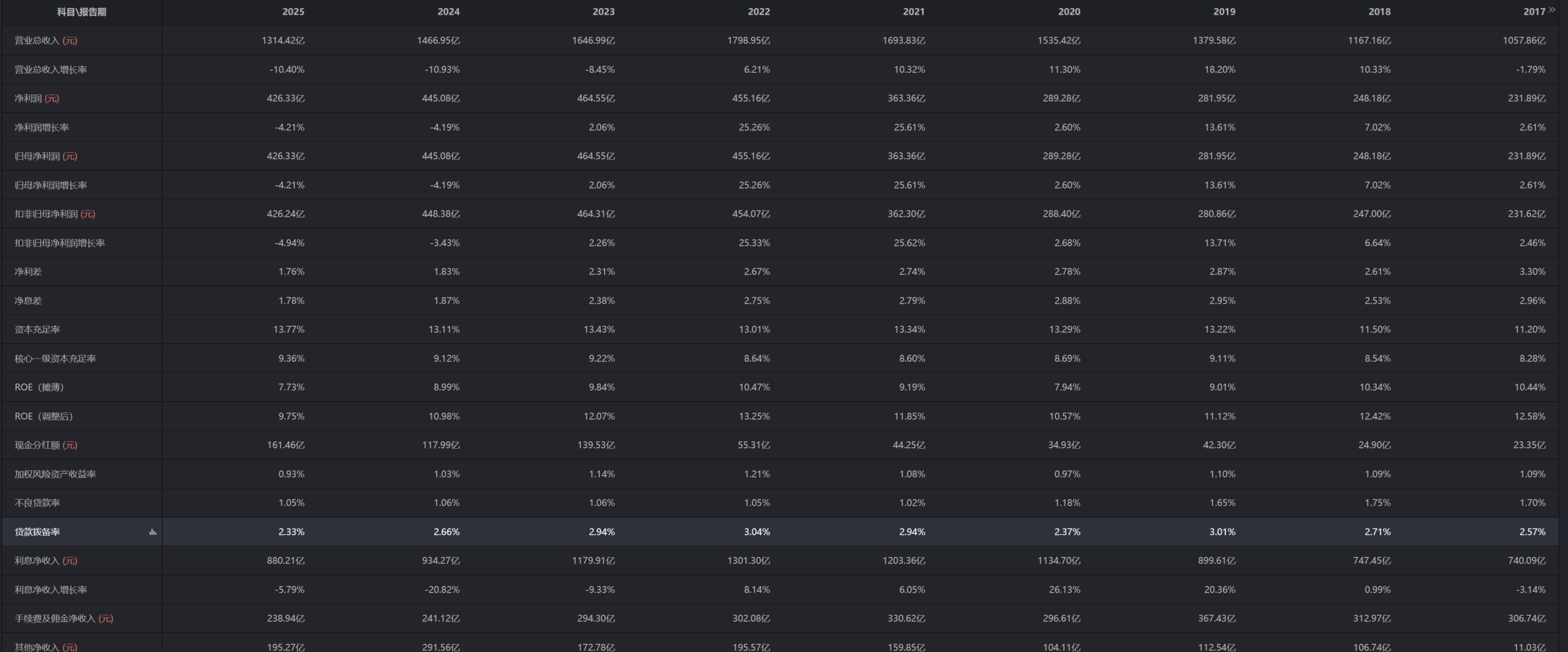

从历年财务报表来看,这几年的平安银行是一边做着降本,一边做着增效。从之前几年完成的线下分行扩张,再到近几年收紧的个人贷款业务能看出来,平安对于风险还是相当重视的,其中一个重要的指标是资本充足率,也就是当坏账来临时银行自己手里收拾烂摊子的钱,从2017年的11.2%提高到了如今的13.7%。而平安银行的营收从最高峰的2022年1798亿降到了如今的1314亿,主要来自于净息差的下降,这一点无论是国有银行还是股份制银行都一样。在这种条件下平安银行整体的业绩还能做到这样,已经算很不错了。这构成了我们所说的下跌空间有限,上涨空间可期的状态。

在图谱上我们观察到的规律是,平安银行每次的快速上涨前,都得回归一下月线的13均线,这是图谱上多次展现的特征。而其后的涨幅每次都能在60%以上,大概持续半年到11个月左右。从平安银行2024-206分红计划可以看出,每年分红定格在10%-35%之间,但看过去的财务报表,平安银行更多的倾向于“分得多”,从2025的分红情况来看,161.46亿的分红占净利润426.33亿三成以上,现在的价格分红率达到5%以上,是一个相当不错的安心资产,这种“良心”的分红方式会延续到26年底,那么结合着图谱上面的时机把握,我认为平安银行会在2026年股价会有一个不错的上涨空间。